|

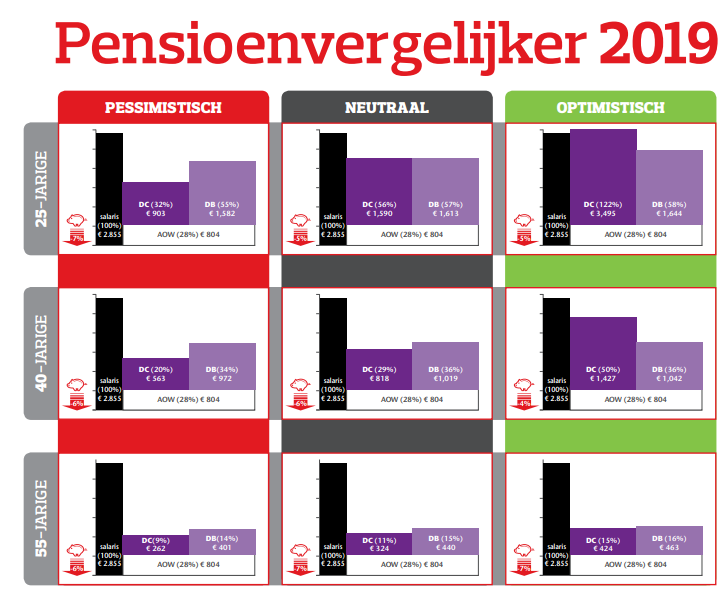

In twee jaar tijd is de gemiddelde pensioenuitkering van de

beschikbare premieregeling (ook DC-regeling genoemd, waarbij de uitkering

niet vaststaat) bijna 5% geslonken. Dat blijkt uit de Pensioenvergelijker van

Aon waarmee de wereldwijde adviseur op het gebied van risico-, pensioen- en

gezondheidsoplossingen elk kwartaal de potentie van beschikbare

premieregelingen peilt. Hieruit blijk verder dat dat een 40-jarige werknemer met een modaal inkomen de pensioenuitkering in deze regeling zag dalen van 856 euro naar 818 euro per maand. De huidige lage rentestanden zijn daarvan de oorzaak. Het verschil met een pensioenuitkering via de middelloonregeling (DB-regeling) is groot: uitgaande van 3% rekenrente kan dezelfde 40-jarige werknemer met een modaal inkomen en een middelloonregeling op dit moment een pensioenuitkering van 1.019 euro per maand tegemoetzien. Zo’n 1 op de 7 werknemers heeft een DC-regeling en dit aantal zal als gevolg van het pensioenakkoord verder toenemen. |